Код ошибки 0000000002 Декларация (расчет) содержит ошибки и не принята к обработке

После подачи налоговой отчётности по нашему предприятию (обычно это годовой баланс) мы можем получить назад протокол, в котором указано об обнаруженной в нашей отчётности ошибке с кодом 0400400010 «Нарушено контрольное соотношение показателя формы НБО». При этом об особенностях ошибки никто толком рассказать не может, и что делать в данной ситуации также не понятно. Каков же выход? Ниже разберём сущность возникшей ошибки, а также рассмотрим, как её можно исправить.

Сущность ошибки с кодом 0400400010

Как известно, с начала 2020 года налоговые инспектора (а также соответствующие программные инструменты) сверяют налоговую отчётность по новым контрольным соотношениям. Данные соотношения регламентированы специальным письмом ФНС от 31.07.2019 года № БА-4-1/[email protected], в котором определено, суммы каких строк должны сходиться при проверке баланса.

Особенности подсчёта регламентированы соответствующим письмом ФНС

Так, к примеру, в балансе складываются все показатели строк актива для получения общей суммы в строке 1600. А также все показатели строк в пассиве для получения общей суммы в строке 1700. Значение строки 1600 должно соответствовать значению строки 1700.

Показатели актива и пассива баланса должны совпасть

Основная причина появления ошибки с кодом 0400400010 – это округление цифр до тысяч рублей. У ФНС контрольные соотношения настроены по формулам в тысячах, без допустимых значений при выполнении округления. То есть налоговая служба при проверке суммирует показатели не до копеек, а в тысячах рублей. Поэтому и возникает нарушение контрольного соотношения показателя формы НБО.

В процессе таких округлений у создателя отчёта валюта актива баланса может не сходиться с валютой пассива, из-за чего система проверки отчётности выдаёт ошибку и требует внесения корректировки в полученную отчётность.

В процессе работы потребуется внести изменения в отчётность

Введение новой методики очень быстро вызвало массу возвратов по поданной отчётности (наиболее часто это было баланс за 2020 год), к чему были не готовы сами налоговые органы. Более того, изменение алгоритма проверки отчётности в программных инструментах типа 1С также привело к тому, что 1С также стала «ругаться» на сформированные в ней же отчёты. При этом эти же отчёты ранее воспринимались системой как корректные, и не вызывали код ошибки 0400400010.

Ошибка может также фиксироваться и на уровне системы 1С

Также причиной сбоя могут стать проблемы при выгрузке форм налоговой отчётности. Так у ряда специалистов при выгрузке баланса из 1С 8.3 в СБИС строка 2410 трансформировалась в строку 2411, не учитывалась в формулах, что и приводило к ошибке 0400400010.

Давайте разберёмся, как исправить ошибку 0400400010 (нарушено контрольное соотношение показателя формы НБО) при подаче годового баланса.

Разъяснения по отказам ФНС на форму РСВ

Формулировки ошибок. Из ФНС приходят отказы с формулировками:

Что означают ошибки. Данные ошибки говорят о том, что в базе ФНС не сходятся суммы указанные в приложении 1 к разделу 1 (нарастающий итог с начала года), с суммой значений, за 3 месяца из приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. Данные проверки реализованы на основании приказа от 18.09.2019 N ММВ-7-11/[email protected] Все перечисленные в письме проверки реализованы в сервисе.

Аналоги ошибок. Аналогом указанных ошибок полученных от ФНС у нас являются предупреждения типа:

Как проверить наличие ошибок

Чтобы загрузить последовательно несколько отчетов (корректирующих), не удалив предыдущие данные, рекомендуем импортировать отчеты через меню «Действия» в Разделе 3.

Сверки сумм между 3 и 1 разделами происходят только в том случае, если отчет исходный (на титуле «номер корректировки = 0»). Если отчет корректирующий, можно на время проверки изменить его признак, а после проверки вернуть признак корректировки.

Дождитесь обновления системы, чтобы повторно отправить отчёт

Также панацеей может стать соответствующее обновление автоматических систем проверки налоговой отчётности, работающих в ФНС. Учитывая множество ошибок фиксируемых ошибок 0400400010 в системе, техподдержка ФНС может выпустить апдейт, который решит ошибку в разнице подсчёта суммы баланса. Но точных данных по выходу такого обновления пока нет.

Дождитесь соответствующего обновления системы

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Техническая поддержка 1С отчетность

Если у вас возникли проблемы с декларацией, но в правильности своих расчетов и оформлении вы уверены, значит необходимо написать в техническую поддержку 1С отчетность. Для этого перейдите на сайт https://1c. ru/rus/support/support. htm, выберите версию программы из предложенных и перейдите на нужный раздел для решения проблемы.

Техническая поддержка 1С отчетность

Многих интересует, какие последствия будут распространены на плательщика, если декларация не предоставлена вовремя. Таким образом, если плательщик не предоставит декларацию в указанные сроки с него будет удержан штраф в размере пяти процентов от суммы, которую необходимо было уплатить, но не менее 1 тысячи рублей.

Налоговая декларация может быть предоставлена плательщиком в виде почтовых отправлений с описанным вложением, а также переслана в электронном виде по специальным каналам связи, используя личный кабинет плательщика.

Сами сроки предоставления декларации зависят от системы, в которой осуществляется налогообложение. Если была использована упрощенная система налогообложения, то плательщик обязуется уплатить налог не позже 25 числа месяца, который следует за месяцем. В нём по уведомлению была прекращена предпринимательская деятельность, к которой было применена упрощенная система.

Как действовать, если отчет не прошел проверку?

Отчет может не пройти проверку по причине наличия ошибок. В этом случае ФСС отправляет в адрес компании отрицательный протокол. Если организация получила этот протокол, отчет считается несданным. Бухгалтеру нужно убрать все недочеты, а затем снова отправить документ. Дата отправки бумаги — дата принятия ее фондом. Фонд принимает документ только после того, как он прошел все этапы проверки.

Если документ принимается ФСС только после 25 числа, компания привлекается к ответственности. В частности, назначается штраф в объеме 5% от начисленных взносов за отчетное время. Минимальный размер штрафа – 1 000 рублей. Соответствующее указание содержится в пункте 1 статьи 26.30 ФЗ №125.

Вопрос: Нужно ли организации — участнику пилотного проекта отражать в форме 4 — ФСС выплату работнице пособия по беременности и родам? Посмотреть ответ

Ошибки в индивидуальных сведениях на физлиц

Персонифицированные сведения о застрахованных лицах указываются в одноименном разделе 3 расчета. При составлении уточненного расчета в этот раздел включаются сведения только о тех застрахованных лицах, в отношении которых производятся какие-либо изменения или дополнения (подробнее см. «Каким станет расчет по страховым взносам в 2020 году: новая форма и правила ее заполнения»).

По каждому работнику, по которому выявлены несоответствия, в соответствующих строках подраздела 3.1 расчета указываются персональные данные, отраженные в первоначальном расчете. При этом в строках 190 — 300 подраздела 3.2 расчета во всех знакоместах проставляется «0». Одновременно заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190 — 300 подраздела 3.2 расчета.

Подробнее см. «“Популярные» ошибки в РСВ: заполняем уточненный расчет по страховым взносам”».

Если данные о работнике по каким-то причинам не попали в первоначальный расчет, то в уточненный расчет включается раздел 3 со сведениями о «забытом» сотруднике. Также необходимо внести корректировки в раздел 1 расчета.

В случае ошибочного представления сведений о работнике в уточненном расчете нужно заполнить раздел 3 по данному физлицу. При этом в строках 190 — 300 подраздела 3.2 во всех знакоместах проставляется «0». Кроме этого, вносятся соответствующие поправки в раздел 1 расчета.

Если по отдельным работникам необходимо изменить показатели в подразделе 3.2 расчета, то в «уточненку» включается раздел 3, содержащий сведения об этих лицах с корректными показателями в подразделе 3.2 расчета. Плюс к этому при необходимости (в случае, если изменится общая сумма исчисленных страховых взносов) корректируются показатели раздела 1 расчета.

Если при внесении данных допущены неточности в персональных сведениях по застрахованным физлицам, требуется дважды составить разд. 3 с подразделами 3.1 и 3.2. Информация подается не по всей организации, а только на тех граждан, по которым допущены ошибки. В первом обнуляются ложные данные, во втором предоставляются достоверные:

К примеру, работница компании вышла замуж и взяла фамилию супруга. Бухгалтер забыла учесть эти изменения и внесла в РСВ старые данные по сотруднице. Поскольку организация самостоятельно выявила ошибки, подается уточненка. В документ включаются подразд. 3.1 и 3.2 с исправленными сведениями. Другие листы отчета подавать не требуется, так как в начислениях все указано верно.

Подробнее о том, как отразить сотрудников в разделе 3 без ошибок, читайте в статье журнала Зарплата в учреждении.

Номер личного счета физлица (СНИЛС) вносится в стр. 070 подразд. 3.1 РСВ. Некоторым предприятиям приходит уведомление из ИФНС о том, что данные по этому показателю не совпадают с информацией в общей налоговой базе. Обычно причиной расхождений является не ошибка, а технические сбои в работе оборудования, которые произошли при передаче полномочий от ПФР к ФНС.

Если № СНИЛС на самом деле указан верно, рекомендуется направить в контрольный орган копию СЗВ-М за последний период с протоколом ПФР. Это подтвердит тот факт, что все сведения указаны верно. Ведь при наличии ошибок в персонифицированных данных физлиц Пенсионный Фонд не принимает отчет СЗВ-М.

Если № СНИЛС действительно внесен в РСВ с ошибками, требуется подать исправления. Для этого организация составляет корректировку формы с № уточнений «001». Какие разделы нужно включить в отчет? Это следующие листы:

Если организация оставила пустым поле с № СНИЛС, такой РСВ принят не будет. Поскольку эта строка является обязательной к заполнению, оставлять ее пустой нельзя. Чтобы предоставить уточненку, нужно сначала оформить пенсионную карточку на работника.

Если же вы забыли привести № ИНН, налоговые органы обязаны принять расчет. Но при проверке документа на форматно-логический контроль программа все равно будет выдавать ошибки. А значит, оптимально дать задание сотруднику получить код ИНН в налоговых органах.

Правила заполнения РСВ требуют включать в расчет не только тех сотрудников, которые получили в отчетном (налоговом) периоде выплаты от организации, но и всех тех, кто оформлен в штате. Не имеет значения, находится ли работник в декрете, детском отпуске, командировке, неоплачиваемом отпуске, на больничном и т. д. Если специалист числится в компании, на него подаются сведения.

Возможные ошибки при отправке через интернет – цифровое обозначение:

Причины недочетов по таким ошибкам могут быть разными, но основным фактором является несовпадение внесенных показателей. Даже минимальная погрешность приводит к отрицательному протоколу проверки, поэтому требуется внести исправления.

Как можно исправить ошибку 0400400011 в расчете по страховым взносам

В данных графах указывается код, соответствующий тарифу, который применяется плательщиком к выплатам работникам, облагаемым взносами по доптарифам (ст. 428 НК РФ). Единый расчет по страховым взносам: коды видов документов Код вида документа, удостоверяющего личность, указывается в строке 140 раздела 3 расчета по страховым взносам.

Например, если в сведениях персонифицированного учета вы отражаете данные паспорта работника, являющегося гражданином РФ, то в строке 140 нужно указать код «21». Если же отражаются данные паспорта работника – иностранного гражданина, то в данной строке ставится код «10». Все коды видов документов, удостоверяющих личность, содержатся в Приложении № 6 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/

Ошибка «Не идентифицирован шаблон по отношению к коду документа»

Часто у пользователей возникает еще одна ошибка помимо «Декларация (расчет) содержит ошибки и не принята к обработке», когда они пытаются отправить декларации. Здесь ситуация немного сложней из-за того, что декларация подаются за 2020 год, но используется форма из 2020.

Это происходит по причине приказа Федеральной налоговой службы, где декларации, которые заполнены по форме 2020 года имеют силу до февраля 2020 года, но некоторые учреждения ФНС самовольно перестали принимать такой отчет. Что же делать в этом случае? Необходимо немного подождать, затем создать новый отчет в обновленной версии программы. Сделать это можно после 18 февраля.

На сайте ФНС существует программа от ГНИВЦ «Декларации 2017». Она может отлично вам подойти для того, чтобы заполнять документы в автоматическом режиме по налогу доходов физических лиц. Ее можно найти, вместе с инструкциями на сайте https://www. nalog. ru/rn91/program//5961249/.

Программа автоматизации отчетов

Вот мы и решили с вами ошибку 0000000002 и «не идентифицируется шаблон с кодом документа». Для получения более детальной информации посетите официальный сайт, где вы можете обратиться в техническую поддержку, а также узнать о последних новостях по поводу продукта.

Ошибка в суммах зарплаты

По законодательным требованиям взносы по страхованию начисляются с суммы начисленного заработка, а не выданных по факту сумм персоналу. К примеру, авансы могут выплачиваться в одном периоде, а начисляться в учете в другом. В РСВ (стр. 030, 033, 050, 053 разд. 1) требуется указать взносы по месяцу начисления заработка.

Иначе образуется занижение облагаемой базы, а значит, и недоимка по взносам. Если такие недочеты обнаружат налоговики, организации придется доплатить налоги, а еще пени и штрафы.

Подробнее про эту ошибку и ее исправление смотрите в рекомендации Системы Госфинансы.

Особенности подачи отчета 4-ФСС

Особенности подачи отчета установлены ФЗ №125 «О страховании» от 24 июля 1998 года. В нормативных актах указано, что отчеты должны направляться в электронной форме, если это ИП или ЮЛ с количеством наемных сотрудников больше 25 человек. Если объем штата меньше 25 работников, можно направлять отчет в бумажной форме. Утверждены такие сроки подачи отчетности:

При создании отчета бухгалтер обязан тщательно проверить документ на наличие недочетов. Если ФСС выявит ошибки, документ будет отправлен обратно. Бухгалтер также получает уведомление с перечнем недочетов. Все ошибки нужно своевременно устранить. В обратном случае на фирму накладываются штрафы.

Ошибки в суммовых показателях

Если суммы по организации в целом не совпадают с данными по застрахованным физлицам, такой РСВ не примут. Сведения по начисленным взносам по разд. 1 и данные по начислениям в разрезе физлиц по разд. 3 должны быть равны (п. 7 стат. 431 НК). Из-за чего могут возникнуть расхождения:

Что обозначает код ошибки «508»?

ВАЖНО! Образец заполнения расчета по форме 4-ФСС от КонсультантПлюс доступен по ссылке

Бухгалтер может допустить ошибки в отчетности. Недочеты могут быть самыми разными. Они классифицируются, подразделяются на основании признаков. Каждому из видов ошибок присваивается свой код.

Один из самых распространенных кодов недочетов – «508». Он обозначает, что документ составлен некорректно. В нем есть погрешности. Как правило, это технические погрешности. Код ошибки «508» обозначает, что отчет не прошел форматно-логический контроль. Подобный недочет обычно возникает по следующим причинам:

Что делать, если отчетность не проходит логический контроль? Нужно убрать недочет. Однако не всегда возможно это сделать. Невозможность эта связана со специфической причиной возникновения ошибки «508» (проблемы с программным обеспечением). Если фирма не может исправить ошибку сама, можно использовать ресурсы сайта ФСС. На нем заполняется отчет. Через этот же сайт можно отправить отчетность. На ресурсе присутствует функция проверки документов. Для использования сервиса нужно зарегистрироваться в нем, а также получить электронную подпись.

Коды в едином расчете по страховым взносам-2017

Если забыли отразить освобожденные выплаты в первом квартале, не обязательно сдавать уточненку. Ведь ошибка не повлияла на взносы (п. 1 ст. 81 НК РФ).

Неверное указание сведений в декларациях

В статье приведено решение ошибки ошибки 0100600000 “Неправильное указание сведений о руководителе организации индивидуальном предпринимателе” в отчётности.

Что делать при появлении ошибки неправильного указания сведений

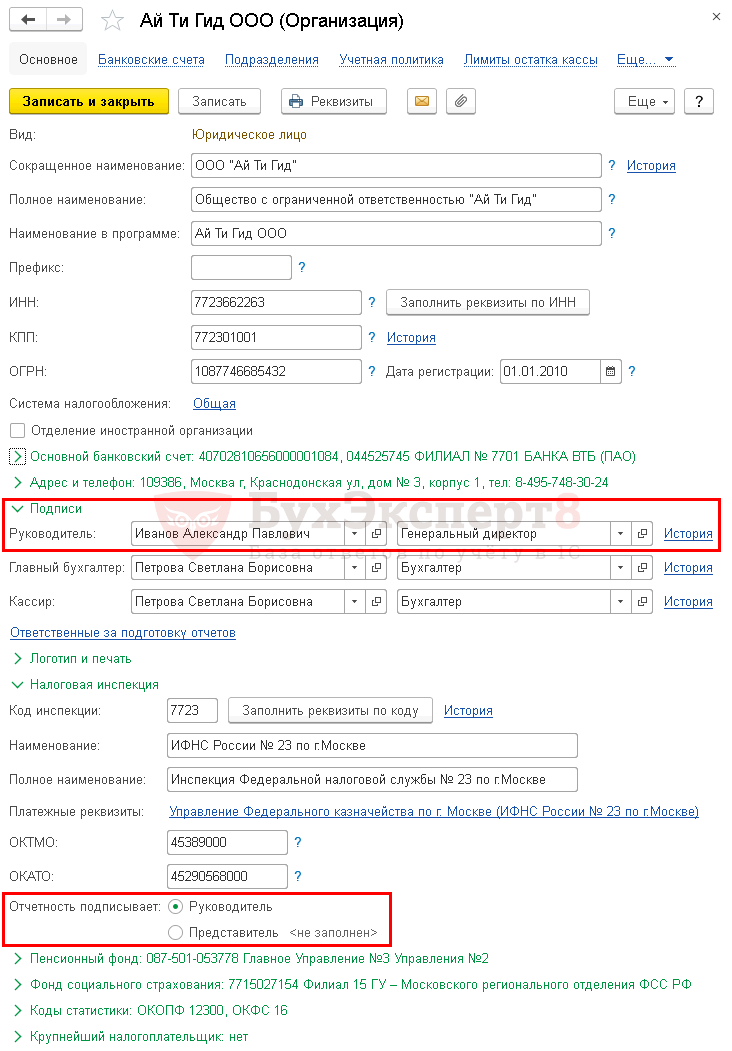

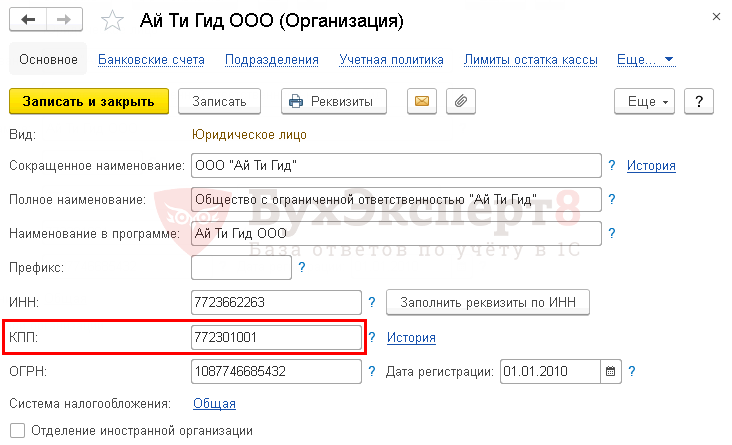

Данная ошибка с кодом 0100600000 свидетельствует о том, что в электронном документе, который был отправлен в налоговую службу внесены неправильные данные. Относительно имён руководителей предприятий или индивидуального предпринимателя. Прежде всего стоит самостоятельно убедиться в том, что информация была предоставлена верно. Проверьте в очередной раз данные в поле имён руководителей. Есть также возможность посмотреть эти данные на сайте ФНС.

Порядок действий для решения ошибки «Неправильное указание сведений…»:

Поставьте галочку на пункте «Искать по точному соответствию»

Поставьте галочку на пункте «Искать по точному соответствию»

Нередко эти данные путают при формировании отчёта в бухгалтерии. Когда ошибка будет найдена и документ исправлен — отправьте повторно документ на проверку.

Бывают случаи, когда в документе все данные указаны верно. А на запрос в инспекции внятный ответ по ошибке дать не могут. В таком случае необходимо создать письменный запрос в службу ФНС с просьбой разобраться в этом деле.

Читайте также: Код ошибки: 0400400010. Нарушено контрольное соотношение показателя формы НБО.

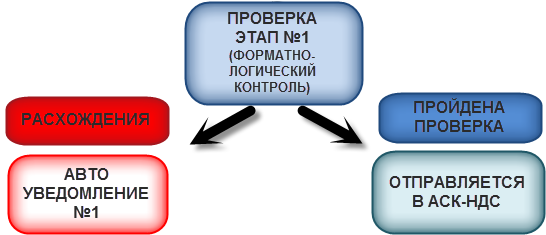

Форматно-логический контроль

«В связи с доработкой программного обеспечения налоговых органов необходимо направлять отчетность заранее. Контроль стал более тщательным: неверное указание сведений о руководителе/подписанте, несоответствие строчных и заглавных букв и др.- контроль проходить не будут. Если вы получили уведомление об отказе в приеме налоговой отчетности, то необходимо заново отправлять первичный документ.»

Форматно-логический контроль — этап №1 при проверке деклараций.

Отказ в приеме отчетности: как действовать

Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова.

Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным.

Как проверить, что отчет принят, описано в инструкции

Отказы с такой формулировкой приходят на РСВ.

Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды.

Как исправить эту ошибку, описано в инструкции

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить.

Попробуйте — 3 месяца бесплатно.

Информационное письмо № 33 от 29 ноября 2013 года

Дата публикации: 06.12.2013

ИНФОРМАЦИОННОЕ ПИСЬМО

от 29.11.2013 № 33

В целях устранения системных ошибок при представлении в Росфинмониторинг некорректных сообщений об операциях с денежными средствами или иным имуществом, допускаемых организациями, осуществляющими операции с денежными средствами или иным имуществом, индивидуальными предпринимателями, указанными в статье 5 Федерального закона от 7 августа 2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», а также лица, перечисленными в статье 7.1 указанного Федерального закона, размещаем наиболее часто встречающиеся ошибки, при наличии которых сообщение не может быть принято.

Номер реквизита формы

Неправильно сформирован порядковый номер сообщения.

Номер сообщения формируется организацией (лицом) в порядке возрастания, в течение одного календарного года представления сообщений, начиная с номера “XX00001”, где “XX” – код филиала организации (в случае представления сообщения филиалом, в ином случае – ставится значение “00”), присваиваемый организацией самостоятельно.

Не заполнен или указан неверно код вида операции.

«Код вида операции” – 4-значный цифровой код вида операции согласно Справочнику видов операций, информация о которых в соответствии с Федеральным законом № 115-ФЗ представляется в Росфинмониторинг ( Приложение 4 к Инструкции).

Неправильно указан “Код признака операции с денежными средствами или иным имуществом”.

Не заполнено или неправильно заполнено значение кода города и номера телефона организации (лица), представляющего сведения.

Не указан или указан неверно цифровой код субъекта РФ ЮЛ (ИП, ФЛ), представляющего сведения.

Не заполнено или неправильно заполнено название населенного пункта в адресе места регистрации организации (лица), предоставляющего сведения.

Не указан или неверно указан код вида плательщика/ получателя.

В реквизитах 310, 410 указывается 2-значный цифровой код вида участника операции из Справочника кодов видов участников операций ( Приложение 6 к Инструкции)

Если у лица, представляющего информацию, возникают трудности при определении (классификации) того или иного вида участника операции в соответствии со Справочником кодов видов участников операций в данном реквизите указывается код вида участника операции “ 99 – Иной участник”.

Неправильно указан признак публичного лица – плательщика/ получателя.

Данный реквизит является обязательным для заполнения только при направлении информации о физическим лице или индивидуальном предпринимателе.

Значение признака публичного лица указывается в третьем блоке : для иностранного публичного должностного лица указывается значение “01”; для родственников иностранного публичного должностного лица указывается значение “02”; в ином случае – “00”.

Не указан или указан неверно цифровой код субъекта РФ ЮЛ (ИП, ФЛ) плательщика.

Не заполнено или неправильно заполнено название населенного пункта в адресе места регистрации организации (лица) – плательщика.

Не заполнено или неправильно заполнено название улицы в адресе места регистрации организации (лица) – плательщика.

Не указан или неправильно указан номер дома, корпуса, строения, офиса в адресе места регистрации организации (лица) – плательщика.

Не заполнено или неправильно заполнено название населенного пункта в адресе места нахождения (пребывания) организации (лица) – плательщика.

Не заполнено или неправильно заполнено название улицы в адресе места нахождения (пребывания) организации (лица) – плательщика.

Не указан или неправильно указан номер дома, корпуса, строения, офиса в адресе места нахождения (пребывания) организации (лица)-плательщика.

Не указан или неправильно указан регистрационный номер ЮЛ – получателя.

Не заполнено или неправильно заполнено название улицы в адресе места нахождения (пребывания) организации (лица) – получателя.

Не указан или неправильно указан номер дома, корпуса, строения, офиса в адресе места нахождения (пребывания) организации (лица) – получателя.

Не заполнено или неправильно заполнено название населенного пункта в адресе места нахождения (пребывания) организации (лица) – получателя.

Одновременно обращаем внимание на следующее:

1. При формировании сообщения об операции с денежными средствами в реквизите 123 формы 4-СПД следует указывать значение «0». При этом на листе 4 «Сведения о получателе по операции с денежными средствами или иным имуществом» указываются данные получателя денежных средств.

При формировании сообщения об операции (сделке) с имуществом в реквизите 123 формы 4-СПД следует указывать значение «1». При этом на листе 4 «Сведения о получателе по операции с денежными средствами или иным имуществом» указываются данные лица, к которому переходит данное имущество.[1]

[1] – сведения о сделках с недвижимым имуществом представляются в порядке, установленном п. 8 Примечания в Приложении 6 к Инструкции.

2. В соответствии с абз. 1 п. 20. Инструкции, в случае невозможности отправки СЭД в Росфинмониторинг сообщения об операциях направляются в Росфинмониторинг одновременно на электронном и бумажном носителях информации до устранения причин, препятствующих направлению СЭД в установленном порядке.

Во избежание отвержения сообщений об операциях (сделках), представляемых на бумажном и электронном носителях информации, настоятельно рекомендуем использовать для формирования сообщений АРМ «Подготовка СПД» (размещено на сайте Росфинмониторинга www. fedsfm. ru, в разделе «Организациям» – «Представление сведений» – «На бумажном и электронном носителях»).

Представление сообщений только на бумажном носителе без приложения электронного является основанием для отвержения данного сообщения, за исключением случаев, предусмотренных абз. 2 п. 20 Инструкции.

Сообщения об операциях (сделках), формируемые в соответствии с вышеуказанным положением Инструкции исключительно на бумажном носителе, следует представлять одновременно с сопроводительным письмом, в котором указываются причины природного или техногенного характера, вследствие которых организация (индивидуальный предприниматель, лицо) не могут подготовить и направить СЭД или предоставить информацию на электронном и бумажном носителях информации.

Дополнительная информация по данному вопросу также изложена в Информационном письме Росфинмониторинга от 2 апреля 2013 г. № 26.

Обращаем внимание, что ошибки, допущенные при формировании сообщений об операциях (сделках), могут быть расценены как нарушения порядка представления (представление недостоверных сведений об операциях (сделках)), и повлечь ответственность в соответствии со ст. 15.27 Кодекса Российской Федерации об административных правонарушениях.

Одновременно предлагаем ознакомиться с образцами заполнения формы 4-СПД об операциях с денежными средствами или иным имуществом.

Другие причины отклонения отчёта и появления уведомления с кодом 0100600000

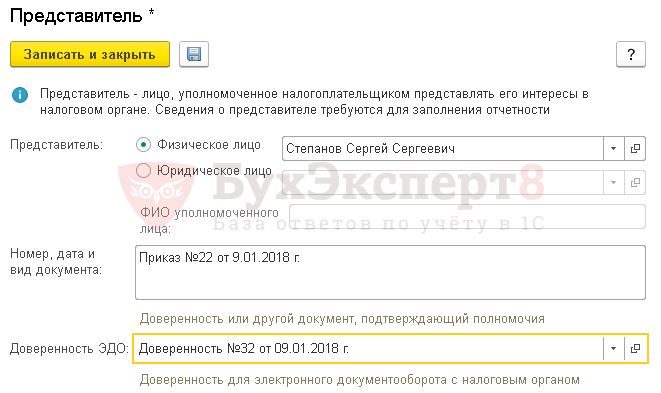

Уведомления на сайте nalog. ru в ЛК могут приходить и по другим причинам. К примеру, если отчёт был выдан на представителя, но в базе данных контролируемого органа отсутствует доверенность на данное лицо. В таком случае требуется сначала получить доверенность на данного руководителя, после чего повторно отослать документ.

Также нужно проверить сроки действия текущей доверенности для решения ошибки:

В том случае, если по вашему вопросу в налоговой инспекции не могут дать вразумительного ответа, попробуйте обратиться в службу поддержки ПО, которое вы использовали для формирования отчёта.

Неверное указание сведений о руководителе / подписанте

Если отчетность подписывает уполномоченный представитель, то необходимо, чтобы в ИФНС была действительная доверенность на него. При ее отсутствии поступит отказ.

Обращение за помощью в «Контур» для решения проблемы

При создании письма для решения ошибки 0100600000 «Неправильное указание сведений…» следует выполнить несколько простых пунктов:

Сохранить документооборот в ПО «Контур» можно следующим образом:

Создайте отдельную папку для документов на своём ПК

Создайте отдельную папку для документов на своём ПК

Написать в поддержку можно в любом ПО, которым вы пользуетесь в данный момент. Операторы приложений быстрее отвечают своим клиентам, чем это происходит на сайте nalog. ru. На официальном сайте программ можно найти контакты для связи или страницы социальных сетей, где вам смогут помочь со сложившейся ситуацией. Но прежде всё же необходимо обратиться в поддержку сайта ФНС и попытаться объяснить свою ситуацию.

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Неверное указание сведений в декларациях

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Помогла статья? Оцените её

Видео-инструкция

Для решения ошибки с кодом 0100600000, которая звучит как «Неправильное указание сведений о руководителе организации индивидуальном предпринимателе» посмотрите ответы на часто задаваемые вопросы.

https://podzemremont. ru/pro-nalogi/raschet-po-strahovym-vznosam-kod-oshibki-0000000002.html

https://pd-4.ru/buhuchet/nevernoe-ukazanie-svedenij-v-deklaracziyah