Некоторые пользователи, у которых установлен льготный тариф МСП и есть превышение предельной величины базы для взносов, стали жаловаться, что налоговая присылает им отрицательный протокол по РСВ со следующим описанием ошибки:

Ошибка 0400400013; Сумма начисленных СВ (нарастающим итогом с начала расчетного периода) по застрахованному лицу превышает максимально допустимую 284240

Ошибка 0400400013; СНИЛС х-х-х х стр.170 / тариф * 22% = 284240,01

Действительно в определенных случаях расчет по формуле, приведенной в описании ошибки, может приводить к получению результата по взносам до превышения, на копейку больше, чем должно быть:

И с учетом округления взносы получатся в сумме 284 240,01 руб.

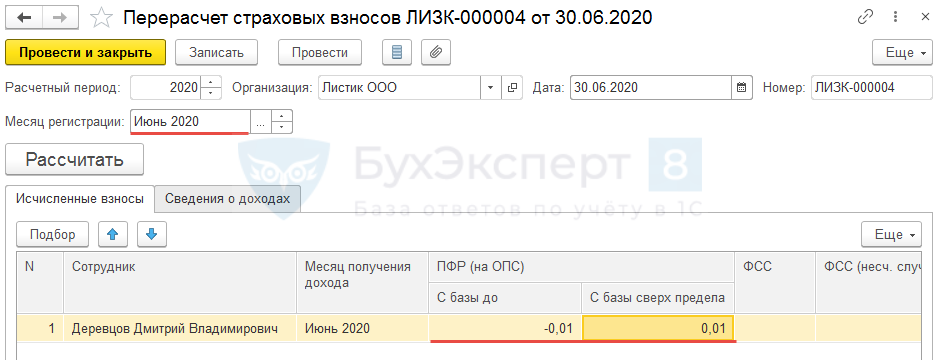

Для этого следует найти в каком из месяцев второго или третьего квартала по льготному тарифу сумма взносов с базы, не превышающей предельную величину, округляется в большую сторону при использовании проверки по вышеописанной формуле и приводит к появлению лишней копейки. Далее создать документ Перерасчет страховых взносов ( Налоги и взносы – Перерасчеты страховых взносов ) и заполнить его. Копейка с базы до превышения должна автоматически переброситься на базу сверх предела.

Рассмотрим ситуацию на примере заполнения отчета за первое полугодие 2020 г.

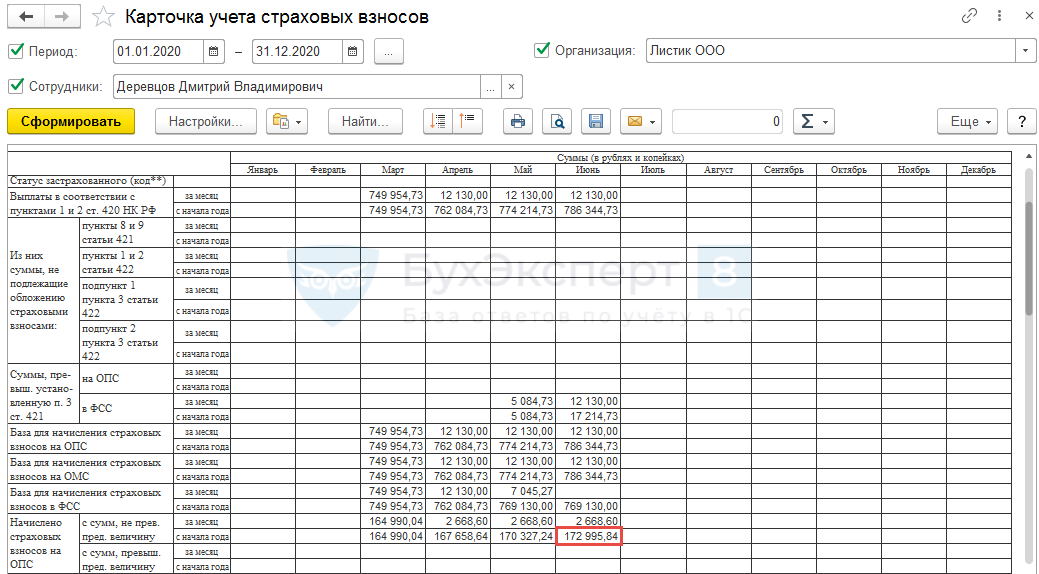

По основному тарифу за полугодие у сотрудника рассчитаны взносы в сумме – 172 995,84 руб.

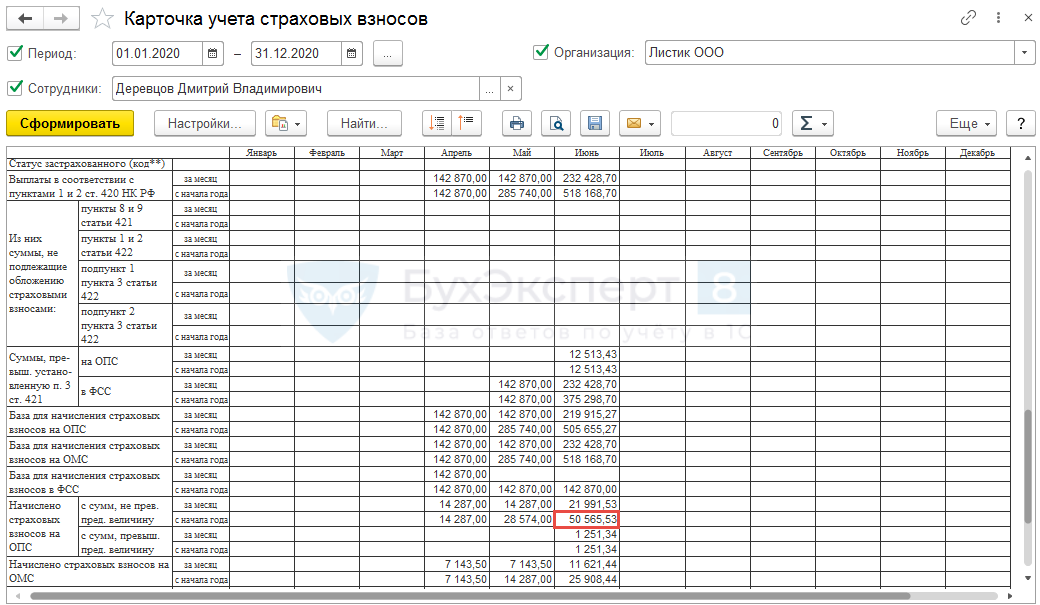

По льготному тарифу – 50 565,53 руб.

При этом по льготному тарифу за последние три месяца были рассчитаны взносы:

За апрель и май по 14 287 руб. (с базы по 142 870 руб.)

За июнь – 21 991,53 руб. (с базы до превышения 219 915,27 руб.).

Если за второй квартал просчитать суммы по формуле, приведенной в описании ошибки, то получится:

С учетом округления = 284 240,01 руб.

Если за последний три месяца по льготному тарифу сделать проверку, то получится, что за июнь сумма взносов по формуле должна округлиться в большую сторону на 1 копейку:

Поэтому корректировку по копейке будем производить в июне за июнь. Для этого введем документ Перерасчет страховых взносов и заполним его. Копейка по взносам с базы до предела перебросится на взносы сверх предельной величины

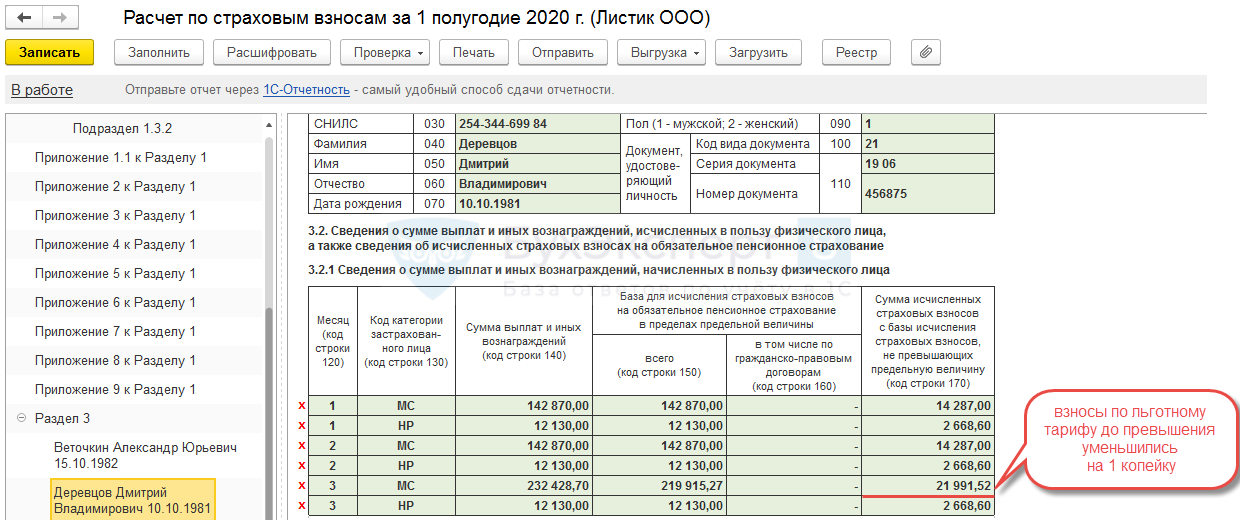

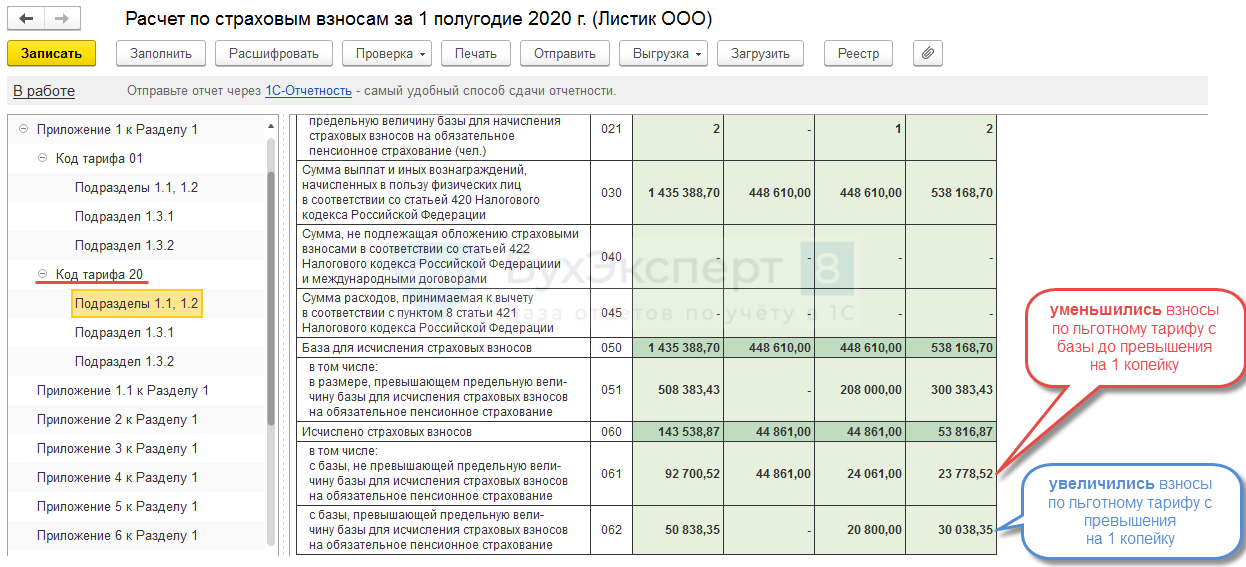

После этого автоматически в Разделе 3 по льготному тарифу за июнь сумма взносов с базы, не превышающей предельную величину ( строка 170 ), уменьшится на 1 копейку

Соответствующие изменения произойдут и в Подразделе 1.1 по льготному тарифу (код тарифа 20 ), где взносы за июнь с базы до превышения уменьшатся на 1 копейку ( строка 061 ), а с базы сверх лимита – увеличатся на эту же копейку ( строка 062 )

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Все комментарии (13)

Спасибо большое. Все сделали как здесь рекомендовано. Отчет сдан.

Спасибо за обратную связь. Рады, что все получилось ?

Добрый день!

Выходит ошибка 0400400013, делаю все как Вы описали, но тогда появляется другая ошибка при отправке, что нарастающим итогом суммы не сходятся, что делать? Спасибо!

Здравствуйте!

Задавайте свой вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: Личный кабинет с описанием что делали и какая ошибка появляется

Добрый день!

Выходит ошибка 0400400013, делаю все как Вы описали, но тогда появляется другая ошибка при отправке, что нарастающим итогом суммы не сходятся, что делать? Спасибо!

Добрый день!

Спасибо за статью.

Аналогичная ситуация. «Загуляла» копейка. при этом сумма превышения базы есть, а с учетом тарифа для МП, взносы по человеку начислены меньше чем 284 240. Но проверка все равно выдает, что начислено 284240,01руб в ошибке.

Ваш способ правки ошибки не срабатывает. т. к. в расчетах проблем с округлением нет. И после исправления, проверка нарастающим итогом пишет, что сумма ожидается на 1 коп. больше….

п. с. у людей у которых тоже есть превышение, но превышение наступает при использовании тарифа 20 в полной сумме — как у Вас в примере — такой ошибки не возникает.

а если по тарифу 20 база до превышения (в месяце превышения), например 7324руб, то копейка сразу теряется.

прошу прощения. разобралась как считается контроль… получается сумма взносов по контролю — 284240,0059…

при этом убирание копейки в сумму превышения, оставляет ошибку при проверке по нарастающему итогу всё равно..

Здравствуйте!

Чтобы можно было более детально разобраться почему ошибка не уходит, задавайте свой вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: https://buhexpert8.ru/profile

Добрый день! Вы смогли разобраться с этой ошибкой? У нас такая же…

Здравствуйте!

Чтобы можно было более детально разобраться в проблеме, задавайте свой вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: https://buhexpert8.ru/profile

Добрый день. Округление в большую строну (за последние три месяца октябрь-декабрь) происходит в ноябре. Вводим документ Перерасчет по страховым взносам дата 30.11.2020, дата регистрации Ноябрь 2020, месяц получения дохода Ноябрь. Уменьшение на копейку производится по основному тарифу. а не по льготному как у вас. Что делаем не так? Превышение наступает в декабре

Какой программой проверить расчет по страховым взносам?

Программы для проверки расчета по страховым взносам за 0 руб. 0 коп.

Как проверить расчет по страховым взносам в 2020-2021 годах? Этот вопрос волнует не только бухгалтеров-новичков, но и опытных специалистов. Контрольные соотношения по проверке расчета за последнее время несколько раз дополнялись, поэтому для успешной сдачи расчета важно применять актуальные и лучше бесплатные проверочные программы.

Интернет пестрит предложениями по бесплатной проверке расчета по страховым взносам. Все ли они действительно бесплатные? Что именно предлагается страхователям — полная проверка расчета или урезанная версия, не позволяющая увидеть детализацию ошибок?

Хотите получить эксклюзивную информацию о том, как проводится камеральная проверка расчета по страховым взносам? Подробные разъяснения об этом дает советник государственной гражданской службы РФ 2 класса Е. С. Григоренко. Посмотреть их вы можете в КонсультантПлюс, пробный доступ к которому можно получить бесплатно.

К числу действительно абсолютно бесплатных программ по проверке расчета по страховым взносам относятся сервисы ФНС. На официальном сайте этого ведомства таких полезных бесплатных сервисов немало.

В большом почете у налогоплательщиков и страхователей бесплатный сервис по формированию и проверке отчетности «Налогоплательщик ЮЛ». Страхователям эта программа позволяет:

Другой доступной и бесплатной программой для проверки расчета по страховым взносам в 2020 году является программа Tester. Ее можно скачать в открытом доступе на сайте ФНС по ссылке:

В основе всех предлагаемых сервисов (как платных, так и бесплатных) по проверке страхового расчета находятся более 300 контрольных соотношений, при помощи которых выявляются недочеты, несоответствия и расхождения в данных расчета.

В основе всех предлагаемых сервисов (как платных, так и бесплатных) по проверке страхового расчета находятся более 300 контрольных соотношений, при помощи которых выявляются недочеты, несоответствия и расхождения в данных расчета.

Кроме программ ИФНС расчет по страховым взносам можно проверить и иными способами — о них расскажем далее.

Когда за проверку страхового расчета нужно платить деньги

Большинство компаний и ИП оформляют расчет по страховым взносам (как и иную налоговую отчетность) в электронном виде. Обычно это происходит при помощи применяемой для учетных целей программы.

Наиболее известные программы такого рода — продукты фирмы «1С». Программы позволяют автоматизировать и поддерживать в актуальном состоянии налоговый и бухгалтерский учет, включая подготовку обязательной (регламентированной) отчетности.

Как с помощью «1С» автоматизировать учет и формировать отчетность, расскажем в этих публикациях:

Своим пользователям фирма «1С» предоставляет возможность проверки расчета по страховым взносам без какой-либо дополнительной платы. Однако коммерческий продукт не может иметь нулевую стоимость. Бесплатно выявлять ошибки в расчете при помощи программы семейства «1С» можно только тем ее пользователям, которые уже оплатили доступ к основной учетной программе.

Аналогичный подход и у других компаний, предоставляющих подобные услуги.

Ловушка для страхователей: бесплатно-платные сервисы

Некоторые сайты зазывают плательщиков страховых взносов воспользоваться бесплатной услугой по проверке расчета по страховым взносам. Для проверки нужно всего-навсего загрузить в предлагаемую сервисом программу отчет в формате хml.

После его проверки выдается результат контроля. В каком виде? Смотрите на рисунке ниже:

Хорошо, если в вашем расчете ошибки отсутствуют. Вы достигнете своей цели — убедитесь в том, что после отправки отчета налоговикам претензии не последуют. Все довольны: услуга оказана, отчет проверен, ошибок нет.

Если хотя бы одно контрольное соотношение при проверке расчета не выполняется, вы получите предупреждение о том, что:

Вот на этом этапе вас подстерегает ловушка: отчет проверен, наличие в нем ошибок установлено, но вы не знаете:

Хорошо, если вы являетесь подписчиками издания, предлагающего данный бесплатный сервис (например, журналов «Бухгалтерия ИП, «Вмененка», «Упрощенка»). Для подписчиков предлагается преимущество при использовании сервиса — доступ к детализации ошибок. Если же вы не входите в число подписчиков, вам не суждено узнать:

Тем более вам никто не подскажет, что делать при обнаружении той или иной ошибки. Чтобы иметь доступ ко всей этой полезной информации, нужно стать подписчиком издания. Такой вот современный бесплатно-платный сервис.

Итоги

Программу для проверки единого расчета по страховым взносам можно скачать бесплатно на сайте ФНС (программа Тester). Пользователи бесплатного сервиса «Налогоплательщик ЮЛ» имеют возможность без каких-либо доплат в этой программе контролировать свои расчеты на наличие в них ошибок.

Многие электронные бухгалтерские издания предлагают бесплатно проверить расчет. Но подробное описание ошибок можно получить, только будучи подписчиком такого издания. Иным пользователям сервиса при отрицательном результате проверки программа выдаст предупреждение о наличии ошибок без их детализации.

Ошибки в расчете по страховым взносам

Ошибки и промахи возможны в любом отчетном документе. Не является исключением и расчет по страховым взносам. Детально рассмотрим, как исправляются различного рода просчеты.

Классификация ошибок в РСВ

Налоговиками разработаны коды ошибок, встречающихся при составлении отчета:

Первые цифры кода ошибки

Нарушен порядок подачи отчетности

Неверно указано название файла отчета

Отчетом не пройден форматный контроль

Отчет не прошел логический контроль

Данными отчета не пройдена проверка по справочникам

Уделим максимум внимания коду 040, поскольку большинство интересующих страхователей неточностей объединены под этим шифром.

Расчет по страховым взносам: код ошибки 0400500003

Уведомление из ИФНС с подобным кодом ошибки говорит о том, что персональные сведения по отдельным сотрудникам не соответствуют данным базы ФНС либо отсутствуют в ней, но при этом несоответствий в суммах взносов не выявлено. Если инспектор указывает только этот шифр ошибки, значит, исправления необходимо внести в третий раздел формы. В приложении к уведомлению ИФНС перечисляет лиц, по данным которых установлены персонифицированные несоответствия (СНИЛС, ФИО, паспорт) и предлагает уточнить их. Что делать страхователю при получении этого документа?

Если ИФНС не принимает Расчет по страховым взносам, а его составитель уверен в правильности указания данных, стоит отправить инспектору копию СЗВ-М с отметкой ПФР или письмо, подтверждающее правдивость представленных сведений, подтвердив их приложенными копиями удостоверяющих личность документов.

Если же составителем РСВ указаны неверные персональные данные, то ему предстоит подать уточненный вариант отчета, иначе страховые взносы этих сотрудников не попадут на их лицевые счета. После выяснения достоверных сведений страхователь составляет уточненный расчет, исправив данные подраздела 3.1 и 3.2.

Пример 1.

Пример 2.

Сотрудник изменил фамилию, а бухгалтер указал устаревшие сведения в РСВ за 9 месяцев 2018. Установив допущенную неточность, он подает корректировочную форму, в которой вносит изменения в подраздел 3.1 и 3.2, но, так как величины доходов и начисленных взносов в первом экземпляре абсолютно верны, другие исправления в отчет не вносятся.

Ошибка 0400400011 в расчете по страховым взносам

Уведомление ИФНС о наличии в отчете ошибки 0400400011 свидетельствует о том, что в нем нарушено равенство показателей суммы отчислений, т. е. данные первого и третьего разделов не совпадают. Привести к подобной ошибке, в частности, могут следующие ситуации:

Имеются расхождения между ФИО и СНИЛС, указанных в 3-м разделе;

Совпадения номера СНИЛСа у нескольких сотрудников;

Некорректное отображение отчетных данных (ошибочно внесены отрицательные значения, либо с расхождением в несколько копеек);

В расчете по страховым взносам нет уплаты;

ПФР не передал необходимую информацию для проверки данных в ФНС.

При наличии ошибки 0400400011 подача корректировочной формы обязательна. Для исправления неточности и восстановления равенства между контрольными цифрами обоих разделов, необходимо сначала найти причину, поскольку детали несоответствия налоговики обычно не сообщают. Поэтому придется:

Проверить персональные данные, отраженные в 3-м разделе на достоверность, для чего можно воспользоваться «Личным кабинетом» юрлица или ИП на ]]> сайте ]]> ФНС;

Сравнить величины сводных данных 1-го раздела с суммами в 3-м разделе вплоть до копейки (погрешность в округлении может стать причиной отказа в приеме отчета). Ошибка 0400400011 может возникнуть по разным причинам, но чаще всего становится следствием статистических несовпадений отчетных значений с разницей в несколько копеек. Бухгалтеру следует проявить недюжинную внимательность, чтобы определить несовпадения и избавиться от ошибки (лучше задействовать специальные сервисы для проверки корректности на сайте ФНС: « ]]> TESTER ]]> », « ]]> Налогоплательщик ЮЛ ]]> »).

При обнаружении суммарного несоответствия, необходимо:

удостовериться в правильности подсчетов сумм 1-го раздела;

проверить, все ли сотрудники включены в 3-й раздел расчета;

проверить правильность расчета взносов персонально по каждому работнику, а также все ли выплаты учтены в отчете.

После внесения исправлений проверенный уточненный отчет представляют в ИФНС. Таким образом, подача корректировок является обязательной при выявлении неправильных или неполных сведений, переданных в инспекцию, а также при обнаружении ошибки, повлекшей искажение суммы взносов к уплате.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

https://buhexpert8.ru/1s-zup/strahovye-vznosy/otchetnost-po-strahovym-vznosam/oshibka-0400400013-iz-za-kotoroj-mogut-ne-prinyat-rsv. html

https://nalog-nalog. ru/strahovye_vznosy/edinyj_raschet_po_strahovym_vznosam/kakoj-programmoj-proverit-raschet-po-strahovym-vznosam/

https://spmag. ru/articles/oshibki-v-raschete-po-strahovym-vznosam