Корректировки по НДС предоставляют, если в первичном НДС были обнаружены ошибки или не были отражены все необходимые данные. Информация по отправке уточненных деклараций по НДС находится в пункте 2 Порядка заполнения.

Уточненная НДС состоит из:

В Контур. Экстерне заполненные в сервисе данные по НДС и приложениям сохраняются в черновике после отправки. Для заполнения корректировки необходимо открыть отчет за тот же период и в нем уже будут данные, которые были переданы при первичной отправке.

Необходимо нажать «Редактировать» и внести изменения в данные.

Номер корректировки

Номер корректировки в декларации и номера корректировок в приложениях к НДС должны совпадать. В Контур. Экстерн после нажатия на кнопку «Перейти к отправке» в приложениях автоматически прописывается номер корректировки из декларации.

Признак актуальности

Поле «Признак актуальности» заполняется только в приложениях к НДС. Оно появляется, если в поле «Номер корректировки» стоит значение, отличное от 0.

Если в корректирующей декларации необходимо представить в ФНС новую версию книги покупок, книги продаж и др. приложений, то Признак актуальности должен равняться 0 — сведения неактуальны. Признак актуальности = 0 обозначает, что ранее представленные сведения в ФНС неактуальны и нужна новая версия раздела.

Если новую версию приложения отправлять не нужно, то Признак актуальности должен равняться 1 — сведения актуальны. Признак актуальности = 1 обозначает, что в корректирующей декларации корректируется что-то иное, а не данный раздел. В инспекции уже есть верные сведения по этому разделу.

Дополнительные листы

Дополнительные листы книги покупок (Раздел 8.1) и книги продаж (Раздел 9.1) прикладывают только при отправке корректировок.

Если необходимо изменить первичные книги покупок или продаж, то изменения оформляются заведением дополнительных листов — см. постановление 1137. Например, в составе корректирующей декларации сведения из книги покупок представляются с признаком актуальности=1 — сведения актуальны, и добавляется приложение к книге покупок — раздел 8.1, в котором признак актуальности ставится =0 — сведения неактуальны. Аналогично корректируют и книгу продаж.

Дополнительные листы не прикладывают, если ошибка произошла при переносе данных из первичной книги покупок или книги продаж в сведения из книги покупок / продаж — раздел 8 или 9 декларации. В этом случае корректируются сами книги (раздел 8 или 9) – следует указать в них номер корректировки, отличный от нуля, и признак актуальности = 0 — сведения неактуальны. После чего внести все необходимые изменения.

Ошибка: входящий НДС неправильно попадает в документ Формирование книги покупок

В 1С предусмотрена отдельная система регистров НДС, поэтому бухгалтеру часто трудно разобраться с «зависшим» входящим НДС по счету-фактуре поставщика с прошлых периодов. Особенно это важно, когда ведение учета в программе ведется с ошибками.

В этой статье мы очень подробно, шаг за шагом, пройдем весь путь от понимания алгоритма работы программы в части входящего НДС, поиска ошибки и предложим способы для исправления «зависшего» НДС.

Ошибка зависший входящий НДС

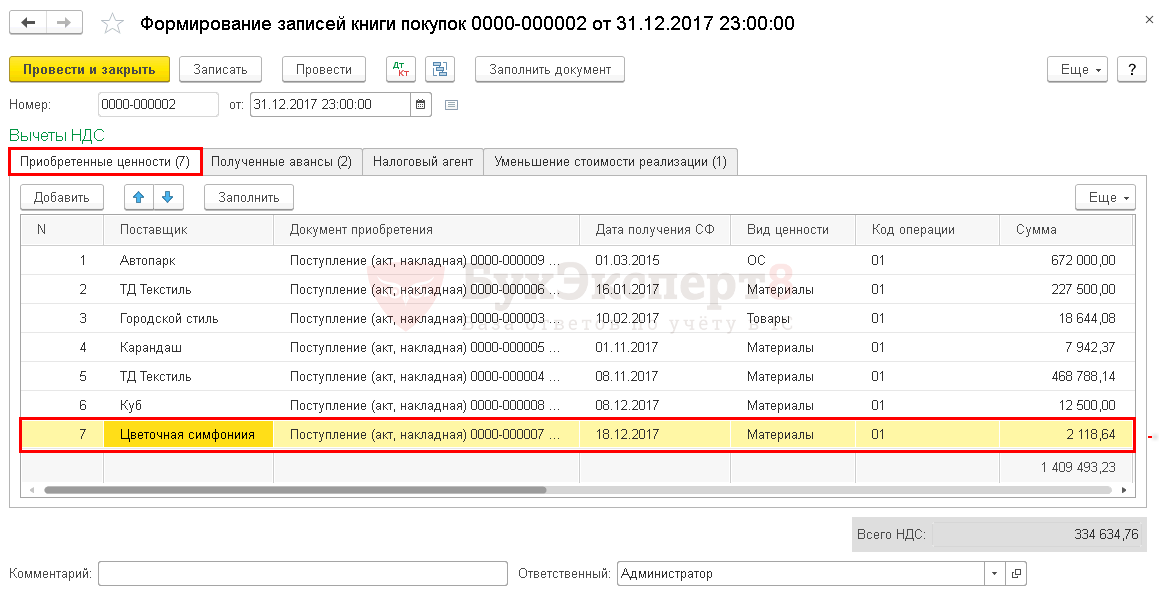

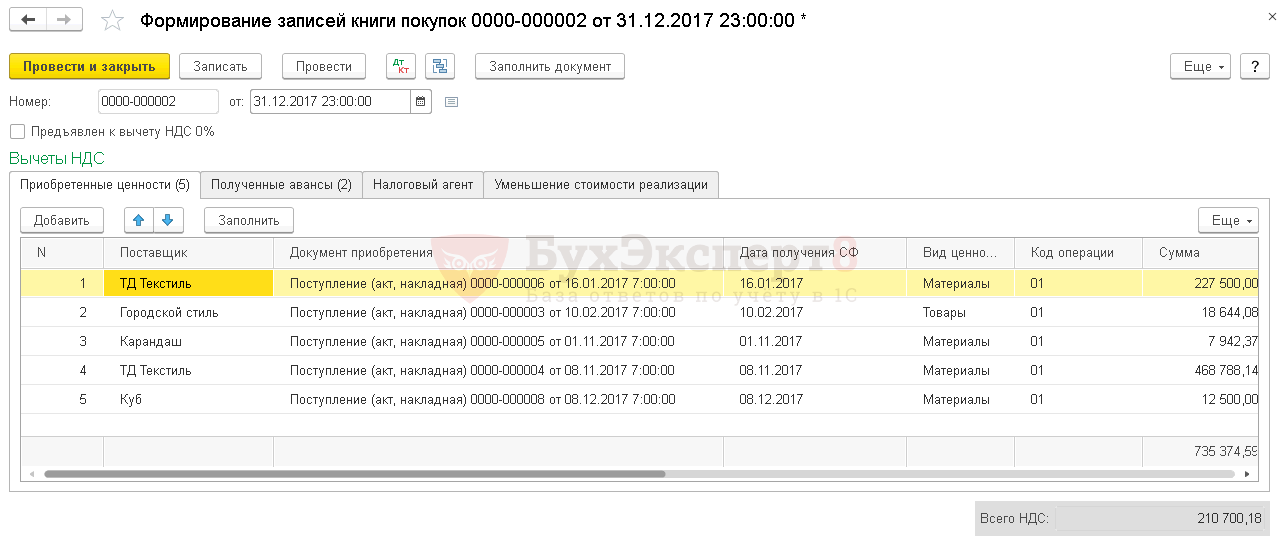

При автозаполнении документа Формирование записей книги покупок счет-фактура, по которому НДС ранее был принят к вычету проводкой Дт 68.02 Кт 19, снова попадает в документ. Как такое возможно? Приходится каждый раз вручную чистить документ, чтобы входящий НДС дважды не попадал в книгу покупок.

Что необходимо сделать в программе, чтобы такие счета-фактуры не попадали снова и снова в книгу покупок?

Часто бухгалтер считает, чтобы НДС был принят к вычету, достаточно в 1С сделать проводку Дт 68.02 Кт 19 и не важно каким способом она будет сделана. Например, это могут быть:

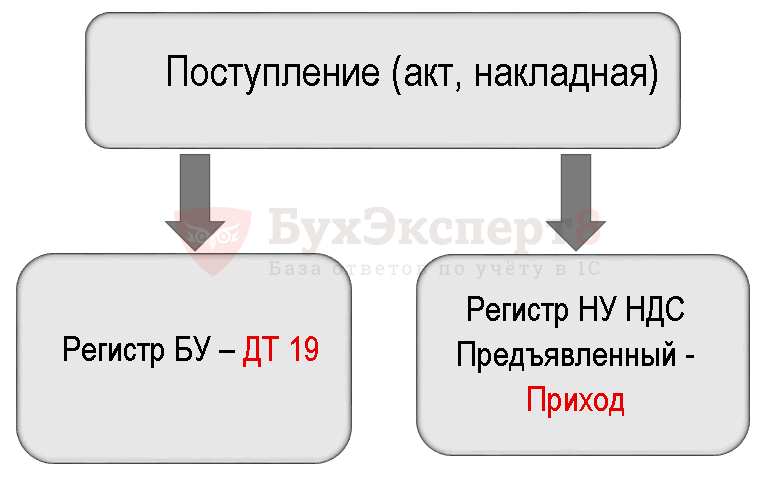

В программе 1С невозможно рассчитать НДС и сформировать декларацию на основе проводок бухгалтерского учета по НДС. Для этого создана специальная подсистема учета НДС, которая базируется на регистрах накоплений.

Именно движения по регистрам накопления НДС, а не по счетам бухгалтерского учета, формируют записи в книге покупок и в книге продаж, а также данные для декларации по НДС.

Поэтому для анализа ошибок, связанных с предъявленным поставщиком НДС, будем следить за движениями регистра НДС предъявленный.

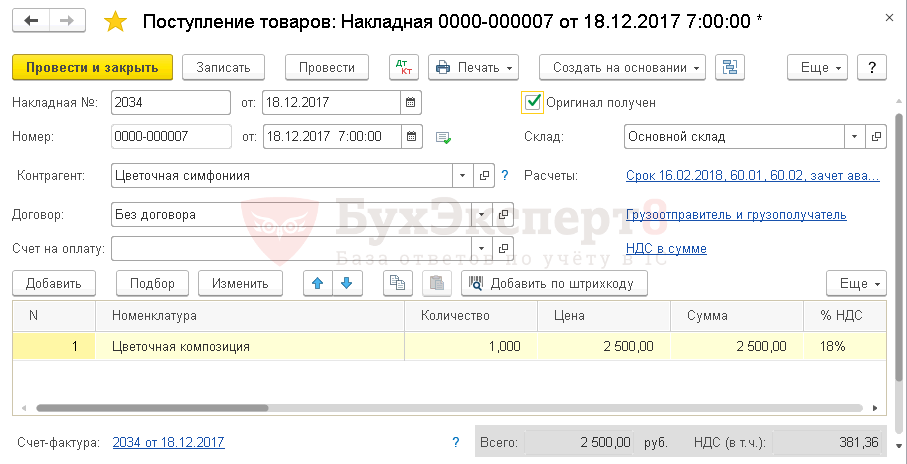

Учет входящего НДС, предъявленного поставщиком

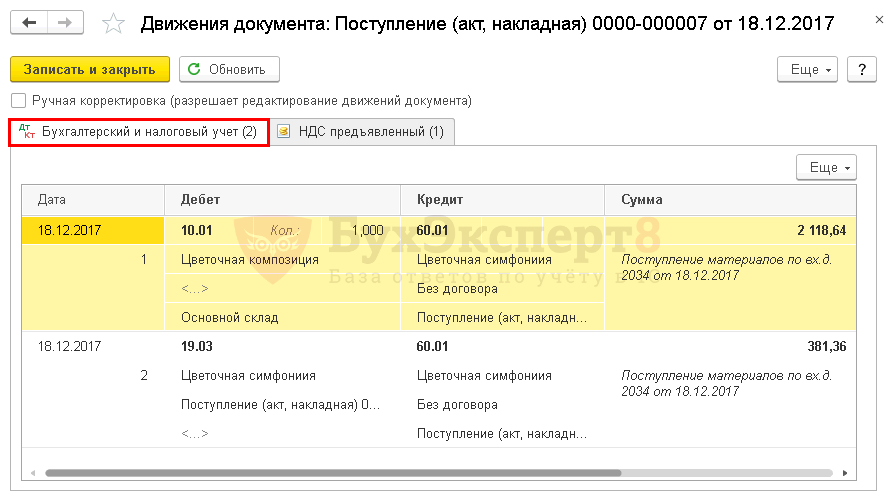

Проводки по документу

Документ формирует проводки:

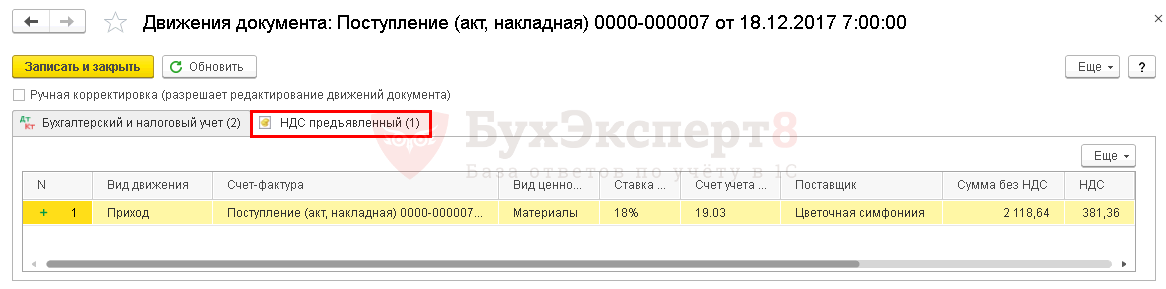

Так же документ формирует движение по регистру НДС.

Схема формирования проводок по НДС при поступлении товара.

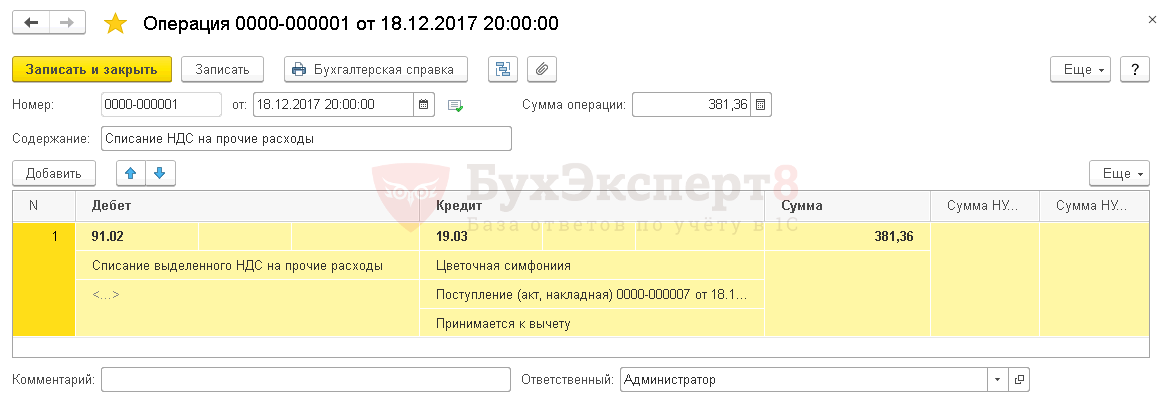

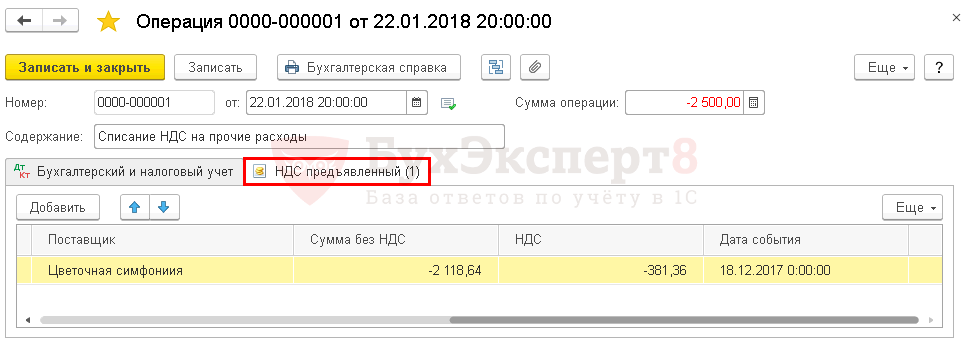

Списание НДС

В результате сформированы проводки по списанию НДС только по регистру бухгалтерии.

Ошибка бухгалтера состоит в том, что он списал входящий НДС с кредита счета 19 только в бухгалтерском учете, а по регистру НДС предъявленный запись вида Расход не выполнил.

Схема формирования проводок при списании НДС вручную.

В 1С для отражения принятия НДС к вычету делается две параллельные записи в регистрах по НДС:

Ошибка «зависшего» НДС

При автозаполнении документа Формирование записей книги покупок программа включает для принятия к вычету такой НДС, т. к. пытается автоматически провести Расход НДС по регистру.

Определение суммы зависшего входящего НДС

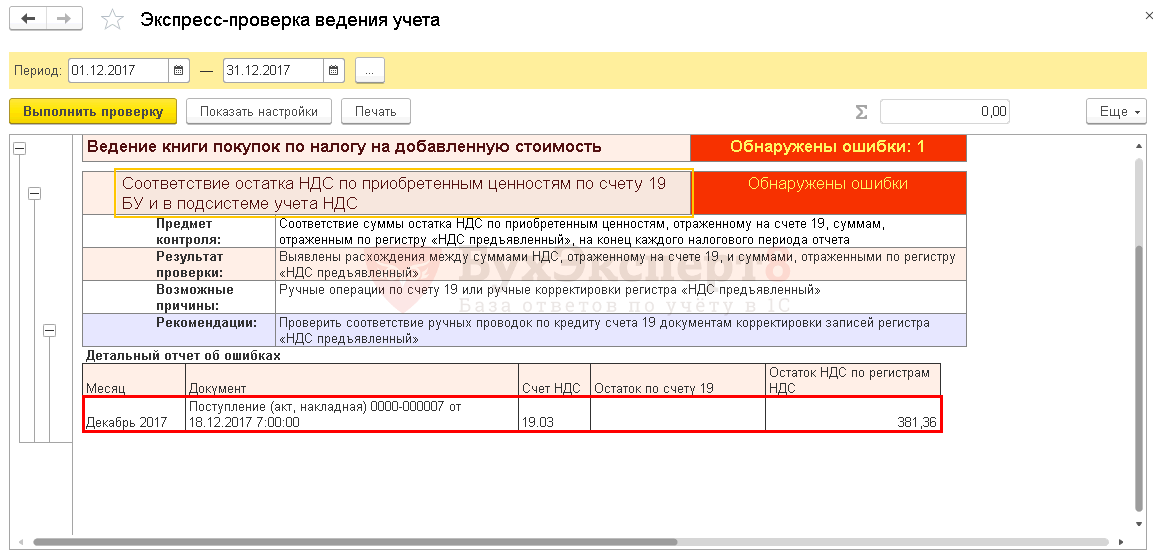

Для того чтобы поправить ошибки, связанные с «зависшим» НДС, необходимо сначала определить, по каким счетам-фактурам и в каких суммах входящий НДС «завис» в программе.

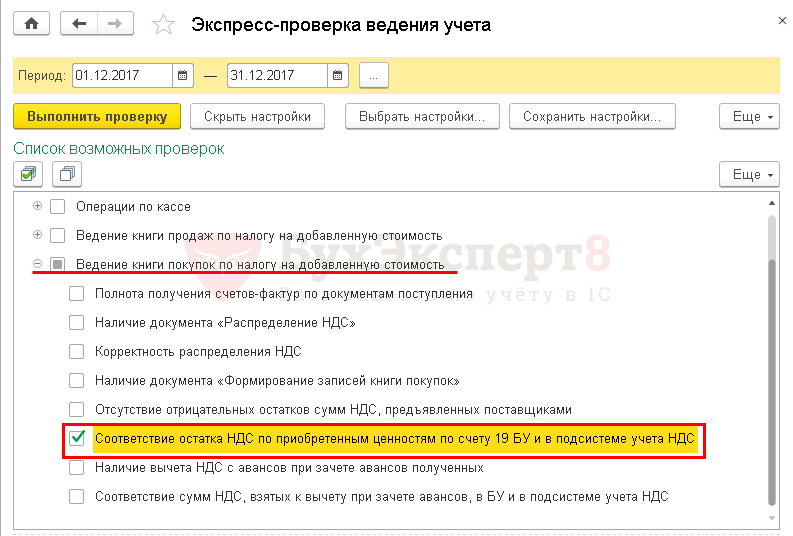

Экспресс-проверка

Прочие отчеты для выявления зависшего НДС

Для выявления «зависшего» НДС можно так же использовать настройку Универсального отчета Проверка «зависшего» НДС. Но минус состоит в том, что она не дает расшифровку в разрезе счетов-фактур, по которым входящий НДС «завис».

Исправление ошибки с зависшим НДС

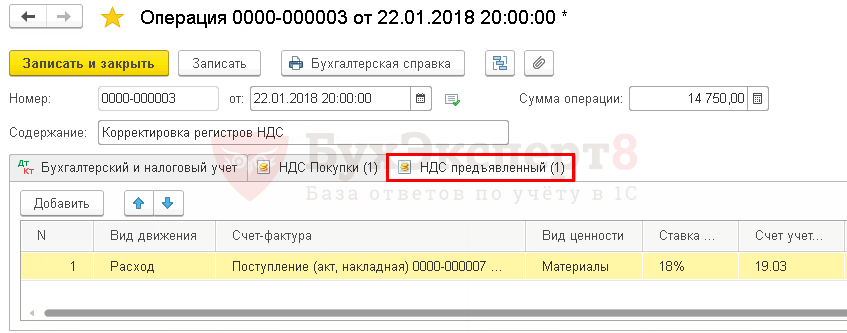

Покажем, как внести исправление в 1С, если выявлен «зависший» НДС в регистре НУ.

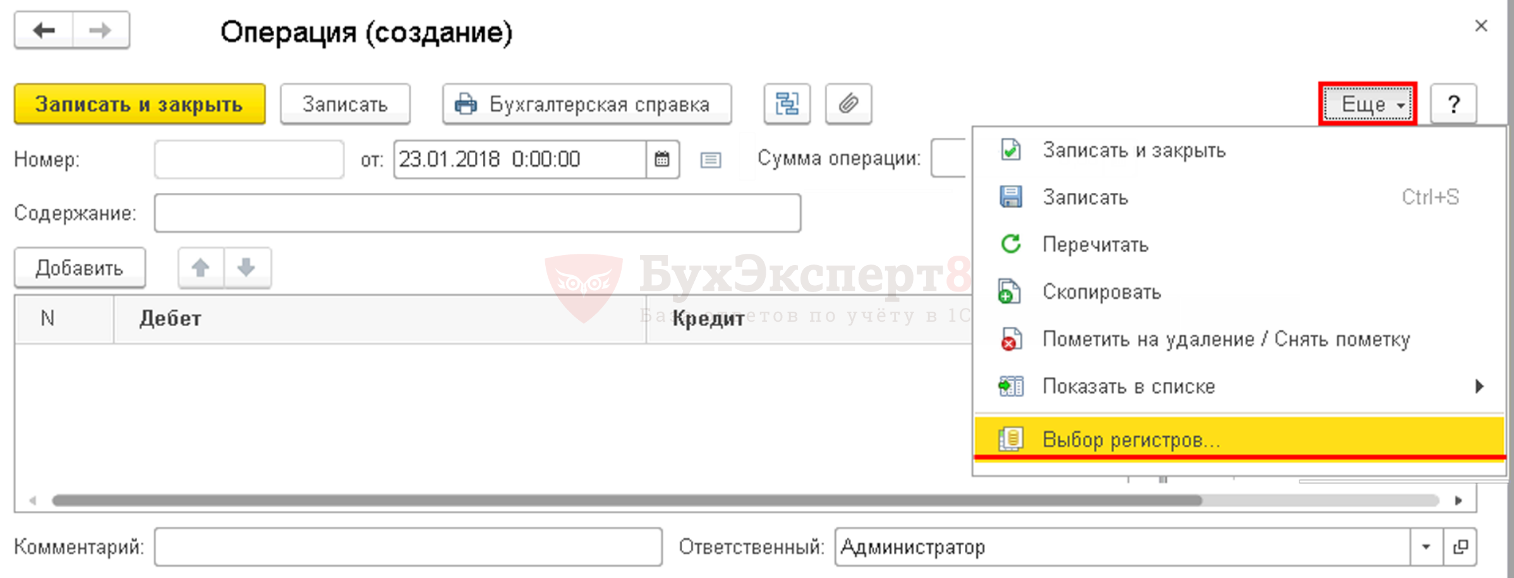

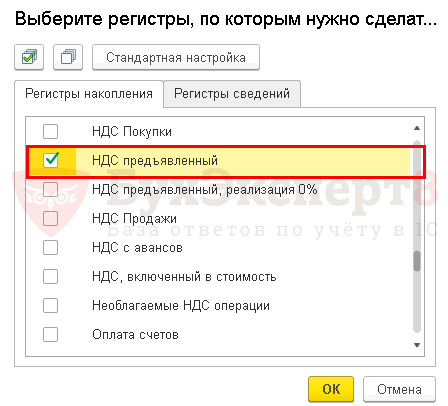

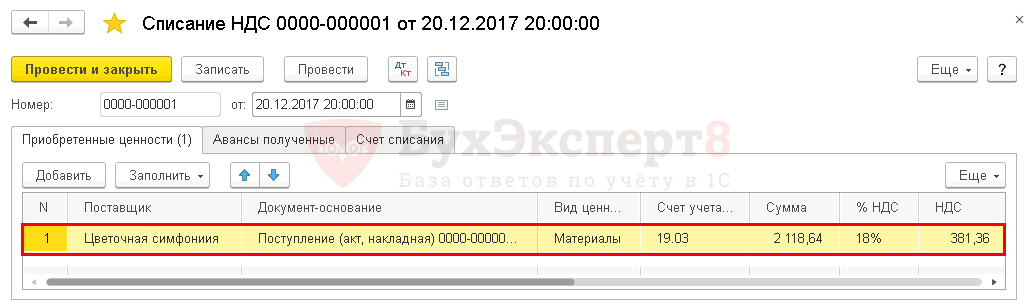

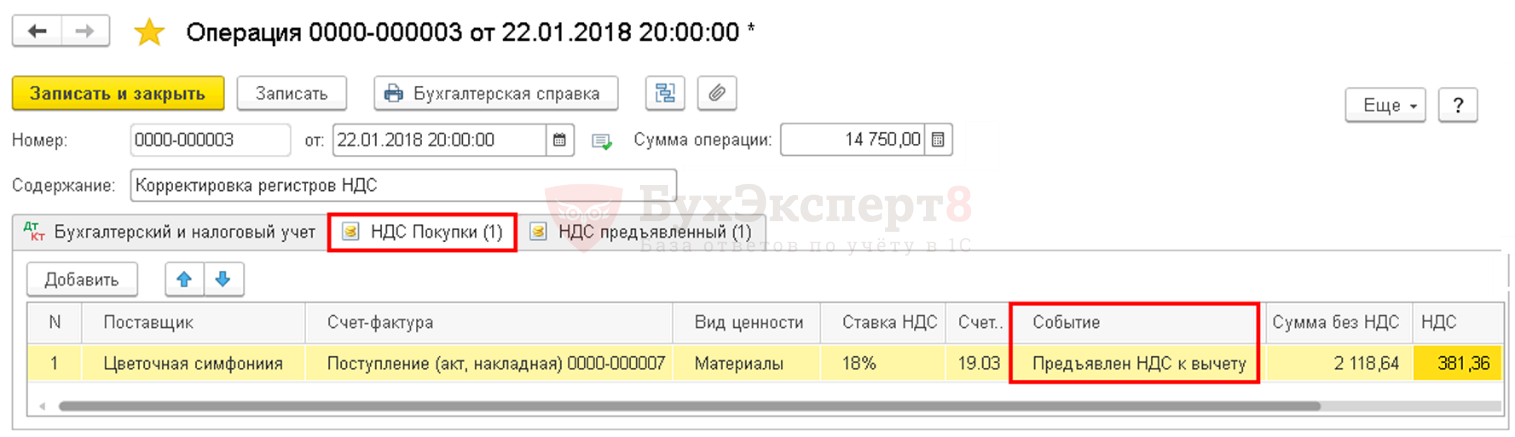

Списание входящего НДС вручную

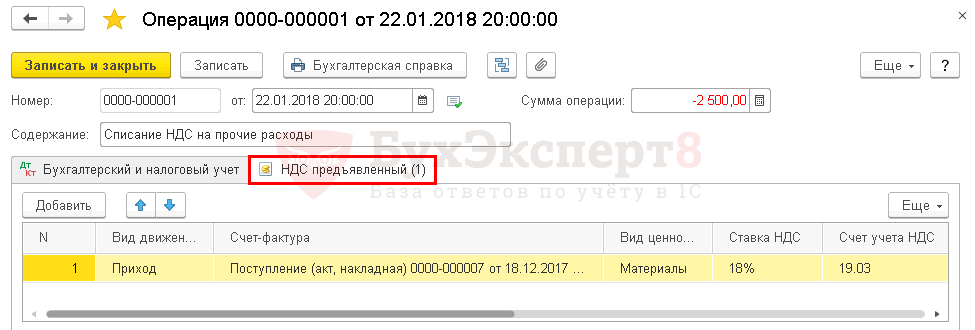

Шаг 3. Перейдите на вкладку НДС предъявленный и по кнопке Добавить внесите данные по списанию НДС.

Вкладка Бухгалтерский и налоговый учет не заполняется. Проводка по списанию НДС с кредита счета 19 ранее уже была сделана. Записи формируются только по регистру НДС предъявленный.

Списание НДС специализированным документом

Документ формирует необходимые движения:

НДС необходимо принять к вычету

Организация может воспользоваться правом принятия НДС к вычету в течение 3х лет с момента возникновения права на приобретение товаров (п. 1.1. ст. 172 НК РФ).

Принятие НДС к вычету вручную будет выглядеть так:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Здравствуйте! создали новую базу у действующей организации. При вводе остатков.При формировании книги покупок выпадает строчка в которой нет суммы.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Документ Формирование записей Книги покупок используется в случаях, если НДС.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Всегда с удовольствием читаю Ваши статьи, все очень подробно рассказано.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Благодарна всей команде за интересные и познавательные семинары!

Для себя каждый раз открываю новые странички в 1С.

Рекомендую всем кто еще не подписан.

https://www. kontur-extern. ru/support/faq/41/610

https://buhexpert8.ru/1s-buhgalteriya/nalogi/nds-nalogi/prinyatie-nds-k-vychetu/ispravlenie-oshibok-po-zavisshemu-nds-testovaya-zapis. html